日本海关ACP新政将在10月1日实施,对跨境电商的影响有多大

2022年亚马逊日本在日本销售额增长5.7%,直销约2万亿日元

2023年7月11日

日本JCT和ACP带来的利与弊

2023年8月2日

10月1日,日本税务新政合规发票制度及日本海关修改ACP制度将同时开始实施,海关和税务无缝对接。新的政策下,对跨境电商卖家的影响有多大?

根据日本国税厅新政,从2023年10月1日起,日本消费税 (Japaneseconsumption tax,JCT) 制度迎来新规(即所谓的发票系统)即作为消费税购置税额的扣除方式,将启动发票制度。

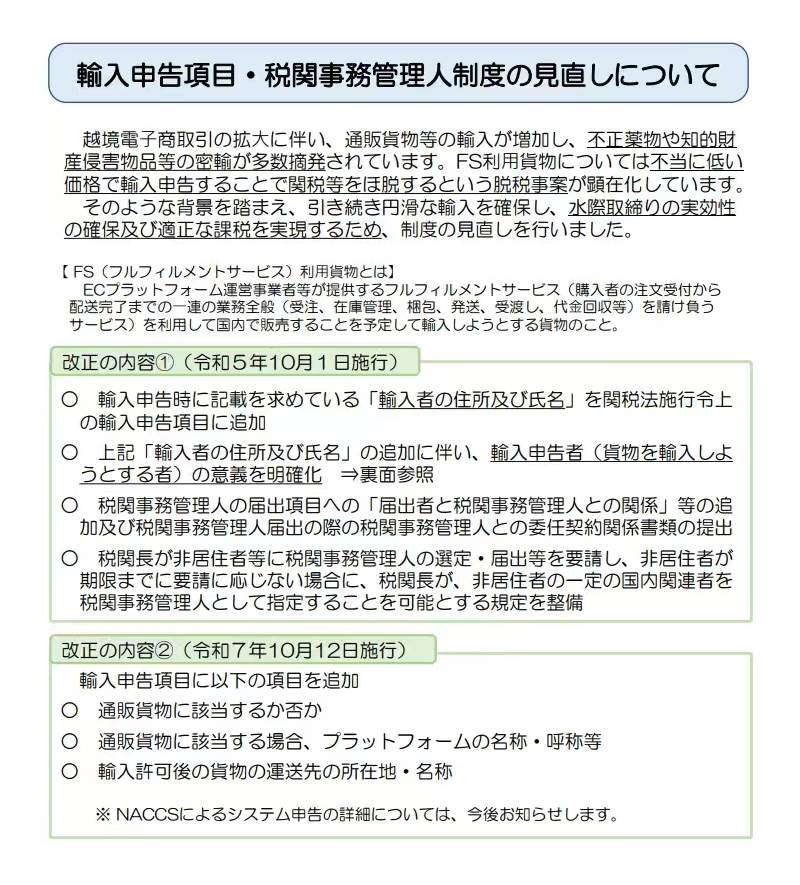

另外在7月7日,日本海关总署发布了关于修改日本进口申报项目和ACP税关事务管理人制度的通告,新规也是从10月1日起实施!

税务新政和海关新政都是10月1日实施,新政的实行原因可能有双边贸易的政治因素,也可能有电商体量越来越大后,大量税收流失没有征收回来,或是可能政府没钱了,开始在堵偷税漏税;但不管是出于什么目的,合规将越来越迫切,漏洞将越来越少,这篇文章主要针对海关新政来做一个分析。

先看下新政前货物进口到日本的2种清关方式:

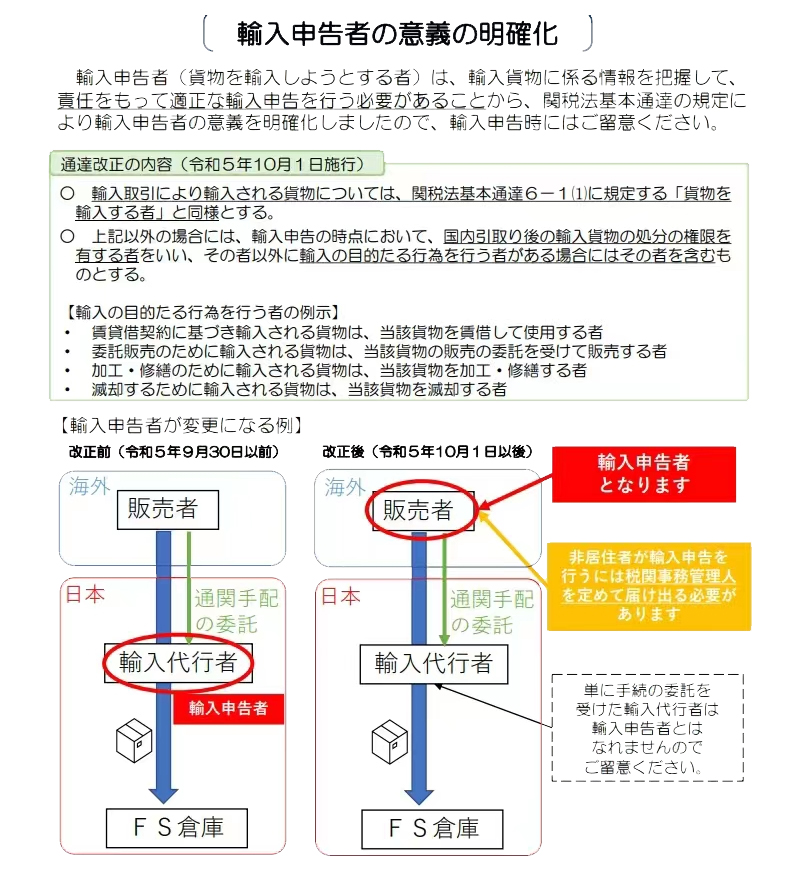

1. 一般贸易方式,采购价申报本土日本公司进为采购进口商,能解释提供完整真实的贸易链条相关佐证。

2. 没有本土进口商的货物,逆算申报,有两种逆算方式a.ACP模式清关,逆算申报,海外主体作为进口申告人(即输入者名义)。

B. 进口代理商模式清关,逆算申报,进口代理商作为进口申告人(即输入者名义)。

海关新政后的要求,主要体现在两个方面:

1. 在进口申报时要求记录“进口货物者的住址及姓名”,将追加到关税法施行令上的进口申报项目中。

2. 在ACP税关事务管理人的申报项目中追加“进口申报人与税关事务管理人的关系”,并要求附上与ACP的委任状合同等相关文件。

新政实施后对清关的影响

1. 对于一般贸易方式,预计将审查相当严格,对于借用进口商抬关伪造一般贸易货物,通关难度和查验率将大幅提高,同时,查处力度会非常大,轻则罚税、退运或销毁,严重者将会面临法律责任。

2. 对于没有本土进口商的货物,按逆算申报,但不再允许进口代理商模式清关,即只能使用ACP模式清关,海外主体进为进口申告人。

因此,对于日本海关新政,税务新政,目前的包税、包逆算方式将受到很大的冲击,漏洞越来越少,合规将越来越迫切。

下面介绍如何合规清关的三个解决方案:

1. 注册自己日本公司,开平台店铺或有实际的线下贩卖渠道,按一般贸易采购价申报,有真实完整的贸易贩卖链条,在资金走向和经营体系上实现完全合规。

2. 注册JCT,并绑定ACP,逆算申报,进口消费税在年度纳税申报时进行退税抵扣。

3. 没有注册JCT,但绑定ACP,逆算申报,但因为没有JCT,所以无法抵扣进口消费税,这个方案成本最高。

这3个方案不管哪个,同现在的包逆算相比,都必将提高一定的物流、关税及税务成本,给卖家带来一定的经营利润压力,但是,合规是趋势,从长远来说,长期的生意还是更重要,特别是对于日本市场的特点,更是需要花时间扎根深耕,才能更好做大做强。当一个行业合规成为主流,没有那么多漏洞或剑走偏锋,才是一个公平竞争的市场,才能良币驱逐劣币。